Verbraucherschutz durch Beratung und Haftung – LG Köln, Urteil vom 14.10.2015, Az. 84 O 65/15

Das Landgericht Köln hat in einer aktuellen Entscheidung für mehr Vebraucherschutz von Versicherungsnehmern gesorgt. Gegenstand des Verfahrens waren wettbewerbsrechtliche Unterlassungsansprüche unter Versicherungsmaklern wegen

- der Weitergabe von Teilen der Versicherungsmaklercourtage an die Kunden

- des in den AGB geregelten vollständigen Beratungsverzichts

- des in den AGB geregelten vollständigen Haftungsausschlusses gegenüber den Kunden.

Das Geschäftsmodell: Keine Beratung, keine Haftung, Provisionsteilung

Das beklagte Versicherungsmaklerunternehmen betreibt eine Internetplattform über die Interessenten ihm die Bestandsverwaltung ihrer Versicherungsverträge übertragen können. Diese Kunden erhalten die Hälfte der Bestandscourtagen (Hinweis: bei Versicherungsmaklern heißen Provisionen Courtagen), die die Beklagte von den jeweiligen Versicherungsunternehmen bekommt. Auf der Plattform wird den Kunden eine Übersicht über ihre Verträge geboten und sie können sich mit anderen Kunden über Versicherungsfragen austauschen. Eine Beratung durch die Beklagte war in den Allgemeinen Geschäftsbedingungen ausgeschlossen. Genauso schloss die Beklagte ihre Haftung gegenüber ihren Kunden vollständig aus. Neuabschlüsse wurden seitens der Beklagten übrigens nicht angeboten, alleine die Bestandsverwaltung war Gegenstand des Geschäftsmodells.

Versicherungsmakler muss beraten und haftet für Fehler

Das Landgericht Köln hat nun im Ergebnis geurteilt, dass ein Versicherungsmakler, der die Bestandsverwaltung übernimmt, seine Kunden auch während der Bestandsbetreuung zu beraten hat.

Ebenso kann ein Versicherungsmakler seine Haftung für Fehler nicht vollständig ausschließen, was sich schon aus § 67 VVG ergäbe.

Verwendung unwirksamer AGB ist als Wettbewerbsverstoß abmahnfähig

Das Landgericht Köln folgt damit die Rechtsprechung des Bundesgerichtshofs, wonach die gesetzlichen Anforderungen an wirksame AGB Marktverhaltensregeln im Sinne des § 4 Nr. 11 UWG sind und ein Verstoß wettbewerbswidrig sein kann.

Beratung und Haftung erst ab dem 24.9.2015

Die Beklagte hat zwischenzeitlich, so gibt sie es selbst an, mit Wirkung zum 24.9.2015, also erst kurz vor Verkündung dees Urteils, die Klauseln in ihren Allgemeinen Geschäftsbedingungen, die einen vollständigen Beratungs- und Haftungsausschluss beinhalteten, geändert.

„Bestandsprovisionen-Staubsauger“ ist kein Geschäftsmodell mehr

Ohne eigenen (Beratungs-)Aufwand und ohne eigenes (Haftungs-)Risiko von Versicherungsunternehmen Bestandsprovisionen zu vereinnahmen ist seit diesem Urteil kein Geschäftsmodell mehr.

Das ist übrigens der wirkliche Nutzen für Verbraucher!

„Provisionsabgabeverbot“

Die „Provisionsabgabe“ der Beklagten an ihre Kunden stellte für das Landgericht Köln kein Problem dar. Insoweit hat es sich schlicht der Entscheidung des Verwaltungsgerichts Frankfurt vom 24.10.2011 angeschlossen. Damit wurde der Unterlassungsanspruch des Klägers abgewiesen. Ich halte es für möglich und zulässig, dass der Gesetzgeber das „Provisionsabgabeverbot“ aufhebt, ich halte es aber nicht für verfassungswidrig oder europarechtswidrig. Die hiermit zusammenhängenden Frage sind recht komplex, weshalb ich in Kürze hierzu in einem gesonderten Beitrag etwas schreiben werde.

Fortsetzung hier: „Provisionsabgabeverbot – Fluch oder Segen?“

Download: Urteil LG Köln 14.10.2015 84 O 65_15 als PDF

Im Namen des Volkes

[…]

…hat die 4. Kammer für Handelssachen des Landgerichts Köln auf die mündliche Verhandlung vom 15.07.20 15 durch den Vorsitzenden Richter am Landgericht … für Recht erkannt:

I. Die Beklagte wird verurteilt, es bei Vermeidung eines vom Gericht für jeden Fall der Zuwiderhandlung festzusetzenden Ordnungsgeldes bis zu 250.000,00 €‚ und für den Fall, dass dies nicht beigetrieben werden kann, ersatzweise Ordnungshaft bis zu 6 Monaten, oder von Ordnungshaft bis zu 6 Monaten, im Wiederholungsfall Ordnungshaft bis zu 2 Jahren, zu unterlassen,

1) als geschäftliche Handlung bei ihrer Tätigkeit als Versicherungsmaklerin allgemeine Geschäftsbedingungen zu verwenden, in denen ein Beratungsverzicht mit Versicherungsnehmern, Kunden oder Interessenten im Zusammenhang mit der Versicherungsvermittlung, insbesondere der Betreuung und/oder Verwaltung von Versicherungsverträgen, vereinbart wird, insbesondere nachfolgend wiedergegebene Klausel zu verwenden:

„5.2. Beratung, Keine Beratung durch moneymeets

…moneymeets Mitglieder verzichten auf jegliche Beratung durch moneymeets.“

2) als geschäftliche Handlung bei ihrer Tätigkeit als Versicherungsmaklerin allgemeine Geschäftsbedingungen zu verwenden, in denen die Haftung gegenüber Kunden und Interessenten ausgeschlossen wird, insbesondere nachfolgend wiedergegebene Klausel zu verwenden:

„5.5. Keine Haftung von moneymeets, keine Haftung der Mitglieder untereinander

Jedes moneymeets Mitglied verzichtet auf etwaige Schadensersatzansprüche gegenüber moneymeets …“

II. Die Beklagte wird verurteilt, an den Kläger 1.019,83 € nebst Zinsen in Höhe von 5 Prozentpunkten über dem Basiszinssatz seit dem 05.05.2015 zu zahlen.

III. Die weitergehende Klage wird – soweit noch rechtshängig – abgewiesen.

IV. Von den Kosten des Rechtsstreits tragen der Kläger 55% und die Beklagte 45%.

VII. Das Urteil ist gegen Sicherheitsleistung vorläufig vollstreckbar. Diese beträgt hinsichtlich der Unterlassung 10.000,00 € und im Übrigen 110% des jeweils zu vollstreckenden Betrages.

TATBESTAND:

Die Parteien sind Versicherungsmakler und stehen zueinander in Wettbewerb.

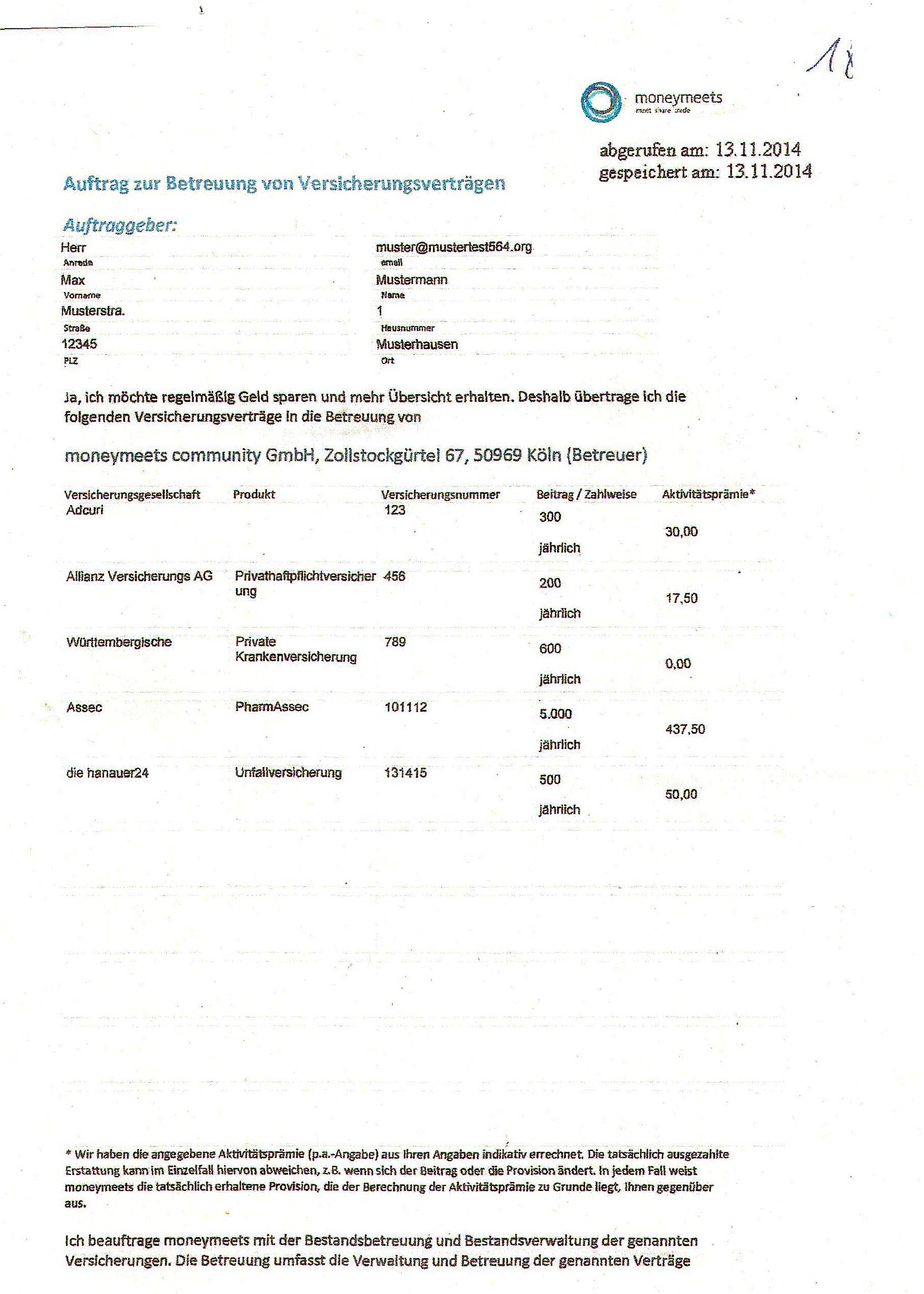

Die Beklagte bietet über das Internet die Übernahme der Betreuung von bereits bestehenden Versicherungsverträgen an. Überträgt ein Kunde Versicherungsverträge in die Betreuung der Beklagten, erhält der Kunde 50% der Vergütungen, die die Beklagte von den Versicherungsunternehmen zukünftig erhält, insbesondere Bestandsprovisionen, ausgezahlt.

Der ‚Auftrag zur Betreuung von Versicherungsverträgen“ hat beispielsweise folgenden Inhalt:

In Ziffer 5.2. der AGB der Beklagten, die Gegenstand des Vertrages werden, heißt es:

„5.2. Beratung, Keine Beratung durch moneymeets

Jedem moneymeets Mitglied ist bekannt, dass vor einer Transaktion in Finanzprodukten eine individuelle und persönliche Beratung sinnvoll sein kann. Diese erfolgt in keinem Fall durch moneymeets. moneymeets Mitglieder verzichten auf jegliche Beratung durch moneymeets.“

5.5. der AGB lautet:

„5.5. Keine Haftung von moneymeets, keine Haftung der Mitglieder untereinander

Jedes moneymeets Mitglied verzichtet auf etwaige Schadensersatzansprüche gegenüber moneymeets. Das gilt auch für den Fall, dass eine getroffene Finanzentscheidung allein auf Informationen beruht, die moneymeets oder Dritte oder moneymeets Mitglieder bereitgestellt haben.“

Der Kläger sieht in der hälftigen Auszahlung der der Beklagten zustehenden Provisionen an den Kunden einen Verstoß gegen das Provisionsabgabeverbot. Die AGB hält sie (sic!) für unwirksam.

Unter dem 13.11.2014 (Anlage K 13) mahnte der Kläger die Beklagte wegen des angeblichen Verstoßes gegen das Provisionsabgabeverbot und weiterer vier Wettbewerbsverstöße ab und verlangte die Erstattung der Abmahnkosten, berechnet nach einem Gegenstandswert von 20.000,00 € und einer 1,5 Geschäftsgebühr zuzüglich Auslagenpauschale, mithin einen Betrag von 1.348,27 € brutto.

Die Beklagte hat sich hinsichtlich drei der Verstöße unterworfen und insoweit die Kosten anteilig in Höhe von 505,60 € (7.500 € von 20.000,00 € = 37,5 %) erstattet.

Wegen der Verwendung der o.g. AGB mahnte der Kläger die Beklagte mit Schreiben vom 10.12.2014 (Anlage K 20) ab und verlangte die Erstattung der Abmahnkosten, berechnet nach einem Gegenstandswert von 10.000,00 € und einer 1,5 84065/15 8 Geschäftsgebühr zuzüglich Auslagenpauschale, mithin einen Betrag von 1.019,83 € brutto.

Den ursprünglichen Klageantrag zu I. (keine Erstinformation beim ersten Geschäftskontakt), der auch Gegenstand der Abmahnung vom 13.11.2014 war, hat der Kläger nach Hinweis der Kammer mit Einwilligung der Beklagten zurückgenommen.

Der Kläger beantragt,

I. die Beklagte zu verurteilen, es bei Vermeidung eines vom Gericht für jeden Fall der Zuwiderhandlung festzusetzenden Ordnungsgeldes bis zu 250.000,00 €‚ und für den Fall, dass dies nicht beigetrieben werden kann, ersatzweise Ordnungshaft bis zu 6 Monaten, oder von Ordnungshaft bis zu 6 Monaten, im Wiederholungsfall Ordnungshaft bis zu 2 Jahren, zu unterlassen,

1) als geschäftliche Handlung bei der Tätigkeit als Versicherungsvermittlerin an Versicherungsnehmer in irgendeiner Form Sondervergütungen zu gewähren oder eine solche Abgabe Interessenten, Kunden oder Mitgliedern in Aussicht zu stellen, insbesondere für den Fall, dass diese die Beklagte mit der Verwaltung und Betreuung von Versicherungsverträgen betrauen, einen Teil, gleich in welcher Höhe, der der Beklagten zustehenden Provision bzw. Courtage abzugeben, insbesondere eine regelmäßige Vergütung, die die Beklagte von den Versicherungsgesellschaften der Kunden oder Interessenten erhält, ihnen zur Hälfte — z.B. als Aktivitätsprämie, zu erstatten oder eine solche Erstattung in Aussicht zu stellen;

2) wie zu I. 1) erkannt;

3) wie zu I. 2) erkannt;

4) die Beklagte zu verurteilen, an die Klägerin 842,62 € nebst Zinsen in Höhe von 5 Prozentpunkten über dem Basiszinssatz seit dem 28.11.2014 zu zahlen;

5) wie zu II. erkannt,

hilfsweise: an den Kläger 505,60 € nebst 5 Prozentpunkten über dem Basiszinssatz seit Rechtshängigkeit zu zahlen und den Kläger von der Restforderung des Rechtsanwalts Michael Hilpüsch über 514,23 €‚ RG-Nr. …, freizustellen.

Die Beklagte beantragt, die Klage abzuweisen.

Sie hält das Provisionsabgabeverbot für zu unbestimmt und verfassungswidrig.

Sie verteidigt ihre AGB.

Mit Schriftsatz vom 15.09.2015 hat die Beklagte vorgetragen, die AGB ab dem 24.09.2015 nicht mehr zu verwenden. Eine strafbewehrte Unterlassungserklärung hat sie jedoch nicht abgegeben.

Wegen der weiteren Einzelheiten des Sach- und Streitstandes wird auf den Inhalt der von den Parteien gewechselten Schriftsätze nebst Anlagen sowie den sonstigen Akteninhalt Bezug genommen.

ENTSCHEIDUNGSGRÜNDE:

Die Klage hat lediglich in dem zuerkannten Umfang Erfolg.

Im Einzelnen:

1. Provisionsabgabeverbot

Unstreitig ist das sog. Provisionsabgabeverbot in drei Verordnungen geregelt, die auf der Grundlage der Ermächtigungsnorm des § 81 VAG das Verbot von Sondervergütungen regeln und zwar:

– die Verordnung vom 08.03.1934 für die Lebensversicherung

– die Verordnung vom 05.06.1934 für die Krankenversicherung

– die Verordnung vom 17.08.1982 für die Schadensversicherung.

Sämtliche Vorschriften sowie selbst die Ermächtigungsgrundlage des § 81 Abs. 3 VAG sprechen lediglich von „Sondervergütung“, definieren den Begriff jedoch selbst nicht. Insoweit hat das Verwaltungsgericht Frankfurt in seinem Urteil vom 24.10.2011- 9 K 105/11 .F – im Einzelnen und überzeugend herausgearbeitet, dass und warum das Verbot der Gewährung von Sondervergütungen in irgendeiner Form nicht hinreichend bestimmt ist. Hierauf nimmt die Kammer zur Vermeidung von Wiederholungen Bezug und schließt sich den Ausführungen des Verwaltungsgerichts Frankfurt ausdrücklich an. Seit diesem Urteil sieht auch die Bafin als zuständige Aufsichtsbehörde unstreitig davon ab, gegen etwaige Verstöße von Versicherungsmaklern gegen das Verbot der Gewährung von Sondervergütungen vorzugehen.

Mangels Bestimmtheit der gesetzlichen Grundlagen kann der Kläger gegen die Beklagte auch nicht wettbewerbsrechtlich unter Heranziehung des § 4 Nr. 11 UWG vorgehen.

Zwar weist der Kläger zutreffend darauf hin, dass unbestimmte Rechtsbegriffe der Auslegung fähig sind und Unklarheiten über den Anwendungsbereich einer Norm durch Präzisierung und Konkretisierung ausgeräumt werden können. Dies setzt jedoch voraus, dass die Zielsetzung der gesetzlichen Ermächtigung und der Anordnungen zur damaligen und zur heutigen Zeit nachvollziehbar sind. Während früher durchaus andere Ziele verfolgt wurden, soll ausweislich der Begründung des Bundestagsfinanzausschusses anlässlich der Änderung des VAG im Jahre 1994 das Provisionsabgabeverbot heute dem Ziel des Verbraucherschutzes durch eine Sicherung der Beratungsqualität und Markttransparenz und den finanziellen Interessen der Versicherungsvermittler dienen (BT-Drucks. 12/7595, 5. i104, 109). Wie diese Ziele durch ein Verbot der Gewährung von Sondervergütungen in irgendeiner Form erreicht werden sollen, erschließt sich der Kammer nicht. Zudem sind diese Ziele nicht geeignet, dem Verbot von Sondervergütungen in irgendeiner Form einen hinreichend bestimmten und präzisen Inhalt zu geben. Die Kammer sieht sich daher außerstande, den unbestimmten Begriff Sondervergütung durch Auslegung zu konkretisieren und zu präzisieren. Auch eine Auslegung dahingehend, dass zumindest die hier in Rede stehende Auszahlung von 50% der Bestandsprovisionen an den Kunden unter den 840 65/15 11 Begriff der Sondervergütung fällt, erscheint der Kammer nicht möglich. Es ist nicht ersichtlich, dass das Ziel des Verbraucherschutzes durch eine Sicherung der Beratungsqualität und Markttransparenz und die Sicherung der finanziellen Interessen der Versicherungsvermittler hierdurch erreicht werden könnte.

II. Kosten der Abmahnung vom 13.11.2014

Da – wie unter I. ausgeführt – ein Unterlassungsanspruch nicht besteht, war auch die Abmahnung vom 13.11.2014 insoweit nicht berechtigt. Da der Kläger den ursprünglichen Klageantrag zu 1. (keine Erstinformation beim ersten Geschäftskontakt), der ebenfalls Gegenstand der Abmahnung vom 13.11.2014 war, zurückgenommen hat und die Abmahnung auch insoweit nicht berechtigt war, kann der Kläger keine weiteren Abmahnkosten hinsichtlich der Abmahnung vom 13.11.2014 geltend machen.

III. 5.2. der AGB

Insoweit kann der Kläger gemäß § 3, 4 Nr. 11 UWG i.V.m. § 307 Abs. 2 Nr. 2 BGB Unterlassung verlangen.

Es kann dahin stehen, ob und in welchem Umfang die Beklagte als Versicherungsmaklerin aufgrund gesetzlicher Vorgaben zur Beratung seiner (sic!) Kunden verpflichtet ist.

Die Verpflichtung der Beklagten, ihre Kunden zu beraten, ergibt sich jedenfalls aus dem Auftrag selbst. Dort wird der Beklagten ausdrücklich die „Betreuung“ der Versicherungsverträge übertragen. Die Aufgabe der Beklagten besteht in der „Bestandsbetreuung und Bestandsverwaltung“. So umfasst die Betreuung „die Verwaltung und Betreuung der genannten Verträge“. Dem Auftrag ist nicht zu entnehmen, dass die Beratung nicht Gegenstand der vertraglichen Verpflichtungen der Beklagten sein soll. Vielmehr wird nur die Rechts- und Steuerberatung ausgenommen, nicht aber die Beratung im Allgemeinen insgesamt. Da die Beratung im Text des Auftrages nicht ausdrücklich ausgenommen wird, ist die Pflicht der Beklagten, seine Kunden zu beraten, vom Vertrag umfasst. Etwaige Unklarheiten gehen zu Lasten der Beklagten, § 305 c Abs. 2 BGB.

Zwar ist in § 5.2. Satz 1 von Finanzprodukten, nicht aber von Versicherungen die Rede. Der Auftrag nimmt aber bezüglich des Leistungsumfangs ausdrücklich ergänzend auf die AGB der Beklagten Bezug, ohne dies auf Finanzprodukte zu beschränken. Darüber hinaus kann der Verkehr unter Finanzprodukten auch Versicherungen verstehen.

Dass die Beklagte eine bestehende vertragliche Verpflichtung nicht durch 5.2. der AGB, die einen Verzicht der Kunden auf Beratung vorsehen, abbedingen kann, erschließt sich von selbst. Insoweit dürfte die AGB auch eine überraschende Klausel im Sinne des § 305 c Abs. 1 BGB darstellen.

Zwar will die Beklagte die AGB ab dem 24.09.2015 nicht mehr verwendet haben. Hierdurch ist die Wiederholungsgefahr jedoch nicht entfallen, da es der Beklagten ohne Abgabe einer strafbewehrten Unterlassungserklärung unbenommen ist, die Klausel zukünftig wieder zu verwenden.

IV. 5.5. der AGB

Die Verwendung dieses generellen Haftungsausschlusses verstößt gegen § 307 BGB, 309 Nr. 7a BGB und § 63, 67 VVG, die ebenfalls Marktverhaltensregeln im Sinne des § 4 Nr. 11 UWG darstellen.

Zur Wiederholungsgefahr kann auf die Ausführungen zu Ziffer III. verwiesen werden.

V. Kosten der Abmahnung vom 10.12.2014

Da die Abmahnung hinsichtlich der AGB berechtigt war, kann der Kläger gemäß § 12 Abs. 1 S. 2 UWG Erstattung der hierdurch entstandenen Kosten verlangen.

Der Höhe nach hat die Beklagte Nichts erinnert.

Die Nebenentscheidungen beruhen auf § 92 Abs. 1, 709 ZPO.

Streitwert: 22.500,00 €

Es grüßt Sie freundlich, Ihr

Michael Hilpüsch

-Rechtsanwalt –